2025年から新たに始まる「出生後休業支援給付金」は、出産後に働く家庭を支援するための新制度として注目されています。これは、父親を中心に“出生直後の育児休業取得”を後押しし、経済的負担を軽減することを目的とした仕組みです。

これまでの育児休業給付よりも柔軟で、より利用しやすい制度設計となっており、家庭の働き方改革にも大きな影響を与えるといわれています。この記事では、出生後休業支援給付金の概要や支給条件、注意点をわかりやすく解説します。

目次

出生後休業支援給付金とは?

出生後休業支援給付金は、2025年4月から始まった新制度で、出産直後の保護者が安心して育児に専念できるように作られた給付金です。従来の育児休業給付金に加えて受け取れる「上乗せタイプ」の支援で、経済的な不安が大きい時期を手厚くサポートする仕組みになっています。

特に父親の育休取得を後押しする目的が明確で、夫婦が協力して産後の育児を行えるよう環境を整えることが狙いです。対象となる条件を満たすと、休業開始時賃金の一部が追加で支給され、育児に向き合う時間を確保しやすくなる制度といえるでしょう。

出生後休業支援給付金 ポイントまとめ

開始時期

2025年(令和7年)4月以降の休業から適用。

目的育児休業を取得しやすい環境を整備し、父母ともに育児を担う「共働き・共育て」を促進する。

対象者

雇用保険の被保険者であること。

原則、父母ともに育児休業(産後パパ育休も含む)を取得すること。

特定の要件(休業期間など)を満たすこと。

配偶者が自営業やフリーランスなど、雇用労働者でなくても本人が要件を満たせば対象となる場合がある。

給付額

給付率13%が上乗せされる。

既存の育児休業給付(給付率67%)と合わせると、合計80%の給付率になる。

手取り10割相当の理由

給付金は非課税。

育児休業中は社会保険料が免除される。

これらの非課税・免除により、手取り額は休業前の賃金の実質10割相当になる。

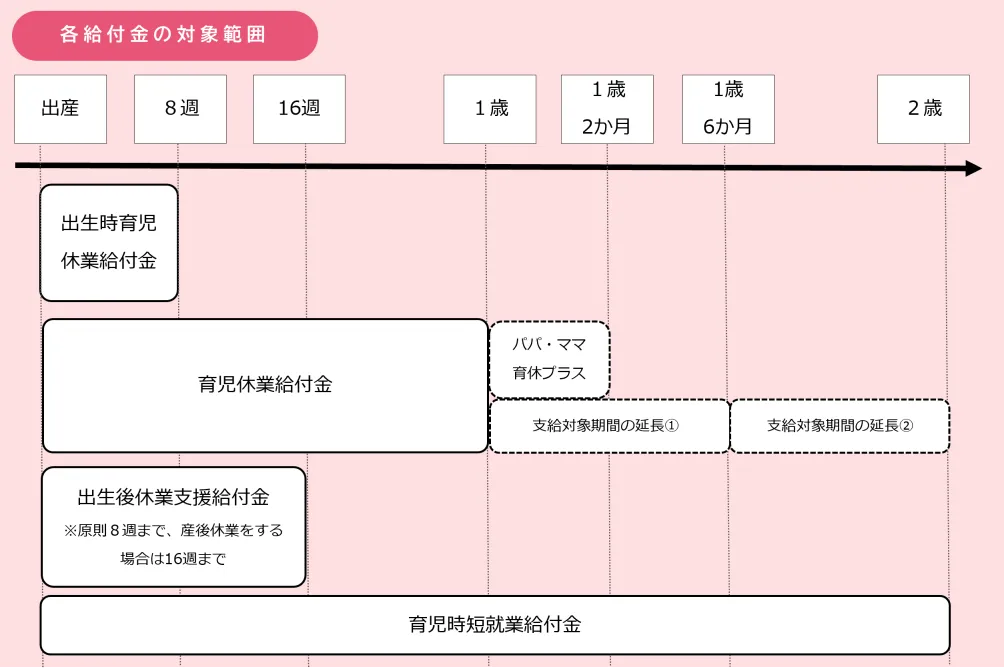

支給期間

主に、子の出生後8週間以内の「出生時育児休業(産後パパ育休)」や、産後休業後の一定期間の育児休業(通算14日以上)が対象。

申請方法

原則として、勤務先(事業主)を経由してハローワークに申請書を提出する。

育児休業給付金と同じタイミングで申請・振り込みされるのが一般的。

注意点

支給額には上限が設けられている点に留意が必要。

とくに「産後の数週間をどう過ごすか」が家族にとって重要であることから、この時期のサポートが手厚くなるよう設計されています。

働き方改革の一環として広く周知され始めています。

父母ともに育休を取得した場合に支給される給付金

この制度の特徴は、父母のどちらか一方ではなく「両方が育児休業を取得すること」で給付の条件が整う点です。

具体的には、父または母のどちらかが育休を取得したうえで、もう一方も出生後の一定期間内に14日以上の休業を取得すると給付が適用されます。

支給要件は親によって異なり、父親は子の出生日から8週間以内に、母親は産後休業後8週間以内に、それぞれが14日以上の育児休業を取得することが原則要件となります。

夫婦が協力して産後の育児を行うことが制度設計の中心にあり、片方だけに負担が偏らないよう意図されています。

ただし、配偶者が無職や自営業者、フリーランスなどの雇用労働者でない場合は、「配偶者の育児休業を要件としない場合」に該当し、本人のみの育児休業取得で要件を満たします。

その他、配偶者がいない場合(ひとり親家庭)、配偶者が子と法律上の親子関係にない場合、配偶者の暴力などにより別居中の場合、配偶者が産後休業中の場合も、配偶者の育児休業取得は不要です。

制度が重視しているのは、「家庭全体で子どもを迎える体制をつくることであり、育児に関わる時間を確保する支援」です。

会社員と専業主婦(夫)の夫婦、会社員とフリーランスの夫婦、シングルマザーをはじめたひとり親世帯など、多くの家族形態に対応しており、夫婦でスケジュールを調整しながら取得できるため、母親の負担軽減にもつながります。

育児の第一歩を複数の親で踏み出すための後押しとして、活用価値の高い制度といえるでしょう。

既存の育児休業給付金に上乗せされる

出生後休業支援給付金は、これまでの育児休業給付金に「追加で上乗せされる」形式になっています。

従来の育児休業給付金では、休業開始時賃金の67%が支給され、社会保険料が免除されるため手取りは8割近くになりますが、この新制度ではさらに賃金日額の13%相当が加算され、最大28日分が支給されます。

結果として、条件を満たすと“手取りがほぼ満額に近い”状態となるケースもあり、収入減による不安が大きく軽減される仕組みです。

産後すぐの1か月は、育児・家事・体調回復が重なる非常に負担の大きい時期であり、この期間の追加給付には大きな意味があります。

申請は育休開始後に事業主を通じて行うのが基本で、手続きも既存の育児休業給付金と共通するため複雑さは少ないでしょう。

家計面の支えを強化し、夫婦で育児をスタートしやすくする狙いが明確な制度となっています。

従来の育児休業給付金との違い

出生後休業支援給付金は、従来の育児休業給付金を強化する形で作られた新しい制度です。

これまでの育児休業給付金は「収入が大きく減る」という課題があり、とくに父親の育休取得を妨げる要因とされてきました。

新制度では、この課題を解消するために、出産直後の時期に限り給付額が上乗せされ、実質的に手取りが満額に近づく仕組みとなっています。

従来制度との違いを理解することで、家庭の計画も立てやすくなり、夫婦が安心して育休に踏み出せる大きな助けになるでしょう。

従来:休業前賃金の67%相当(手取り8割相当)

従来の育児休業給付金は、休業開始前の賃金日額の67%が支給される仕組みでした。

さらに、この期間は社会保険料(健康保険・厚生年金)が免除されるため、実際の手取りは約8割程度まで戻ることが特徴です。

ただし、収入が一定程度下がることは避けられず、とくに家計の中心を担う人にとっては育休取得のハードルが高い状況が続いていました。

育児をしたい気持ちがあっても、「収入が減ってしまうから難しい」という声は多く、父親の育休取得率が伸び悩む背景にもなっていたのです。

従来制度が持つ“収入減”という問題をどう補うかが課題とされてきました。

今回の新制度は、まさにこの部分を改善し、産後の重要な時期に手厚い支援を行う意図が明確に示されています。

新制度:手取りで10割相当まで引き上げ

新しく始まった出生後休業支援給付金では、従来の「67%支給+社会保険料免除」に加え、追加の給付が受けられることで、手取りが“ほぼ満額”になるケースが生まれました。

産後28日間に限り支給されるこの追加給付により、生活費が大きく減らずに育休が取得でき、これまで以上に心理的な負担が軽くなります。

特に産後1か月は、母親の体調回復や家族の生活リズムが整う大切な時期であり、収入が保たれることで父親が積極的に育児に関わりやすい環境が整います。

また、企業側にとっても従業員が育休をとりやすくなるため、職場全体の理解促進にもつながるでしょう。

「収入が下がらないなら育休を取りやすい」という動きが広がれば、家庭全体の負担軽減にも直結します。

出生後休業支援給付金が13%上乗せされる仕組み

出生後休業支援給付金は、休業開始時賃金の13%相当が追加で支給される仕組みになっています。

この13%という数字は、従来の育児休業給付金(67%)と合わせると“80%+免除分の約20%=実質ほぼ100%”に近づく計算になるため、手取りが育休前とほぼ変わらない状態を実現できます。

支給は原則28日間で、出生直後の手厚い支援を目的に設計されています。

計算方法としては、従来の育児休業給付金に追加して支払われるため、特別な手続きが増えるわけではなく、事業主を通じて申請できる点も安心材料です。

また、この期間は家計のやりくりが最も不安定になりやすいため、上乗せ給付があることで生活が守られ、育児に集中できる環境が整います。

夫婦で育休を取りやすくする“経済的後押し”として重要な役割を果たす制度です。

対象者は誰?

「出生後休業支援給付金」の対象者を理解することは、給付を最大限活用するためにとても重要です。

この制度は、主に「雇用保険に加入している被保険者」が対象となり、会社員や公務員などの労働者が中心です。

一方で、自営業やフリーランスなど雇用保険の被保険者でない方は、原則として対象外となります。

さらに、給付のもう一つの大きな条件として“夫婦ともに育児休業を取得すること”が挙げられます。

つまり、本人だけでなく配偶者の育休取得も関連要件となるため、対象となるかどうかは家庭の状況を総合的に確認する必要があります。

雇用保険に加入している被保険者(会社員・公務員など)

この制度の対象者となる最も基本的な条件は、「雇用保険の被保険者であること」です。

具体的には、会社員や公務員、常用雇用契約で雇用保険に加入している労働者が該当します。

給付金の支給要件で「被保険者が、休業開始前の賃金支払い状況など一定の基準を満たしていること」が定められており、雇用保険の加入状況や賃金支払の実績が申請時に確認されます。

加えて、給付の申請手続きは、事業主が管轄のハローワークに提出する流れとなっており、会社・公務員組織等で手続きが整備されている環境ほどスムーズに進められる傾向があります。

つまり、雇用保険の被保険者ならば制度を活用できる可能性が高く、まずは雇用保険加入状況と賃金状況を確認することが重要です。

自営業者やフリーランスは対象外

一方で、自営業者やフリーランスは、雇用保険の被保険者ではないケースが多いため、原則としてこの制度の対象外となります。

給付金の制度設計上、「被保険者が育児休業を取得し、給付を受けること」が前提になっており、雇用保険に加入していない事業主や個人事業主、フリーランスの方は対象要件を満たさないことが一般的です。

ただし、配偶者が雇用保険の被保険者であり、制度上定められた例外条件(たとえば配偶者が育休を取得できない状況など)を満たす場合には、例外的に支給対象になるケースもあります。

そのため、自営業・フリーランスであっても、まずは勤務先やハローワークに相談し、自身の家族構成・働き方・雇用保険加入状況に応じた確認を行うことをお勧めします。

夫婦ともに育休取得が基本条件

この給付金には、もうひとつ重要な条件として「被保険者およびその配偶者が、同一の子について通算14日以上の育児休業を取得する」ことが基本となっています。

つまり、父・母双方が育児休業を取得することが支給要件になるため、家庭での計画や調整が求められます。

しかし、配偶者が無職・自営業・フリーランスで雇用保険の被保険者でない場合や別居・離婚などの事情がある場合には、配偶者の育休取得を要件としない「例外規定」が設けられています。

これにより、両方の育休が難しい家庭でも活用できる余地があるため、該当するかどうかはハローワークまたは勤務先を通じて確認することが重要です。

夫婦で育休の取得日数や時期を共有し、「どちらがいつ休むか」を話し合っておくと安心でしょう。

支給要件をくわしく解説

出生後休業支援給付金を受け取るためには、育休の取得時期や日数、そして雇用保険の加入期間など、複数の条件を満たす必要があります。

制度の目的は「父母がともに産後の時期を支え合いながら育児できる環境を整えること」にあり、とくに出産直後の8週間が重視されています。

父母それぞれに必要な育休取得日数が明確に定められており、さらに雇用保険の加入期間が一定の年数に達しているかどうかも確認されます。

これらの要件を理解しておくことで、具体的な休業スケジュールを組みやすくなり、給付を確実に受けられる体制を整えやすくなるでしょう。

子の出生後8週間以内に父親が14日以上の育休を取得

出生後休業支援給付金の大きなポイントとなるのが、「父親が出生後8週間以内に合計14日以上の育児休業を取得する」という要件です。

この“14日”は連続でも分割でもかまわず、短期間を複数回に分けて取得しても条件を満たせます。

父親が早期に育児に関わることは、家事・育児の負担分散だけでなく、母親の身体的回復を支える上でも非常に重要とされています。

そのため、この制度では出生直後の休業を強く後押しする形が取られています。

また、「育児休業」と「産後パパ育休(旧・出生時育児休業)」のどちらを取得しても対象となり、家庭の状況に合わせて柔軟に選べる仕組みです。

仕事の調整が難しい場合は、短い日数を数回取り、合計14日以上にする方法も有効でしょう。

制度を確実に活用するためには、出産予定日が近づいた段階で勤務先と早めに相談し、スケジュールを共有しておくことが安心につながります。

産後休業後8週間以内に母親が14日以上の育休を取得

母親側にも、「産後休業が明けた後、8週間以内に14日以上の育児休業を取得する」という要件が設けられています。

産後休業(産後8週間)は法律で必ず休む期間として定められており、その後に“育休として確保する期間”がこの制度の支給条件とされています。

母親にとって産後の数か月は身体の回復と育児が重なる非常に負担の大きい時期であり、回復に必要な時間を確保する意味でも、この14日は重要な役割を果たします。

母親の場合も、14日は連続で取得する必要はなく、分割して取得しても問題ありません。

復職のタイミングや家庭の状況に合わせて負担を調整しやすい点がメリットです。

また、父親と母親が同時期に育休を取ることで、産後の生活リズムが整いやすく、精神的なゆとりも生まれます。産後の体調や仕事復帰の見通しに応じて、無理のない休業計画を組むことが大切です。

雇用保険の被保険者期間が原則2年以上あること

出生後休業支援給付金を受給するためには、「雇用保険の被保険者期間が原則2年以上あること」が重要な支給要件です。

これは、育児休業を取得する被保険者が一定期間継続して働いているかを確認するための基準で、雇用保険制度の安定運用にも関わる要素です。

2年間のカウントは“賃金支払いがあった月”を基準に行われ、転職や契約更新があっても、雇用保険の加入が途切れていなければ通算されるケースもあります。

この要件によって、短期雇用での給付乱用を防ぎつつ、長く働く人が確実に支援を受けられる仕組みが整っています。

ただし、例外的に1年以上で対象となる場合や、育休開始時の働き方によって判断が分かれることもあるため、具体的な加入期間は事業主またはハローワークでの確認が必須です。

自身の加入状況を早めに把握しておくことで、スムーズな申請につながり、育休計画も立てやすくなるでしょう。

よくある質問と不安の解消

出生後休業支援給付金や育児休業の制度は複雑に見えやすく、実際に取得するときには「ここはどうなるの?」「対象になるの?」といった不安が出てくることが多いものです。

とくに、復帰後の給付の扱いや、派遣・契約社員でも対象かどうか、税金の扱い、職場復帰への心配などは多くの保護者が共通して抱く疑問です。

制度を正しく理解しておくと、家計面の計画が立てやすくなり、安心して育休を取得しやすくなります。

ここでは、よく寄せられる質問に丁寧に答え、育休前後の不安を少しでも減らせるように解説します。

Q1「育休から復帰したら給付は終わる?」

出生後休業支援給付金は「育児休業を取得している期間」に支給されるため、職場に復帰すると給付は終了します。

特にこの新制度で支給される追加の13%分は、出生後28日間の育休が対象となるため、復帰後に続くものではありません。

ただし、従来の育児休業給付金と同じく、途中で部分的に復帰したり短時間勤務に切り替えた場合でも、一定の条件を満たせば給付が継続されることがあります。

給付がどう変化するかは、勤務時間・賃金・復帰のタイミングによって異なるため、早めに会社の担当者やハローワークに相談しておくと安心です。

復帰後の手当がどうなるかを事前に把握しておくことで、家計の見通しが立ち、職場復帰の不安も軽減されるでしょう。

Q2「派遣社員や契約社員も対象?」

派遣社員や契約社員でも、雇用保険に加入していれば対象になります。雇用形態ではなく、「雇用保険の被保険者であるかどうか」が最も重要な条件です。

ただし、派遣先や契約期間によって、加入期間の通算方法が変わるため、確認が必要です。

雇用保険は“月単位”で加入期間を計算するため、派遣契約が更新されていて途切れずに働いていれば、加入期間が積み重なり支給要件を満たせるケースが多いでしょう。

また、派遣元が手続きを行うため、派遣社員の場合は「派遣元の会社」が窓口になります。

契約社員も同様に、契約更新が続いていれば加入期間が満たされるケースは多く見られます。

非正規雇用でも利用しやすい制度のため、まずは自分が加入している保険の状況を確認することが大切です。

Q3「給付金は税金がかかるのか?」

育児休業給付金と出生後休業支援給付金は、どちらも「非課税」です。そのため、所得税・住民税はかかりません。

また、育休期間中は社会保険料が免除されるため、実際の手取り感としては普段よりも負担が軽くなることが多いです。

ただし、翌年の住民税は前年の収入を基に計算されるため、「育休期間が短いと翌年の住民税が思ったより高い」というケースが起きることがあります。

これは制度上の仕組みによるもので、育休給付自体には税金はかかりません。

さらに、復帰後の給与が戻るタイミングや扶養の状況によっても手取りが変わるため、気になる場合は会社の総務担当や税務署に相談すると安心です。

税金面で損をする制度ではないため、安心して活用できる給付金といえるでしょう。

Q4「育休明けの職場復帰が不安…」

育休明けの復帰は、多くの人が不安を感じる場面です。

仕事と育児の両立、職場の理解、業務内容の変化、時間の使い方など、心配事が重なりやすいのは自然なことです。

復帰をスムーズにするためには、まず「復帰後の働き方」を早めに会社と共有しておくことが大切です。

時短勤務・在宅勤務・業務の調整など、選択肢がある企業も増えており、事前相談がスムーズな復帰につながります。

また、復帰前に慣らし保育を利用したり、家族との役割分担を見直すことで、生活リズムの準備ができます。

復帰初日は慣れないことも多いですが、少しずつ慣れる人がほとんどです。必要に応じて相談窓口や産業医を利用し、無理なく仕事と育児を続けていく方法を探すことが安心につながるでしょう。

まとめ

出生後休業支援給付金は、出産直後の家庭を経済的に支える大切な制度です。

従来の育児休業給付金に加えて上乗せ給付が行われることで、手取りがほぼ満額に近づき、父母ともに育休を取りやすくなる仕組みが整いました。

対象となるのは雇用保険に加入している被保険者で、父母それぞれが一定期間の育休を取得することが重要な条件になります。

申請の流れや復帰後の扱いについても理解しておくと、安心して制度を活用できるでしょう。

不安や疑問は早めに勤務先やハローワークに相談し、家族にとって最適な育児・仕事のバランスを整えていくことが大切です。